भविष्य निधि (PF) सरकार द्वारा मैनेज की जाने वाली रिटायरमेंट सेविंग स्कीम (retirement savings scheme) है। ईपीएफ (EPF) नियमों के अनुसार, कर्मचारियों को हर महीने अपने मूल वेतन का 12% इस फंड में योगदान करना होता है, वहीं नियोक्ता भी कर्मचारी के पीएफ खाते में एक समान राशि का योगदान देते हैं। ईपीएफ खातों में जमा राशि पर सालाना आधार पर ब्याज मिलता है। बता दें कर्मचारी रिटायर होने के बाद अपने ईपीएफ में जमा पूरी रकम निकाल सकते हैं। हालांकि कुछ शर्तों को पूरा करने के बाद कोई भी कर्मचारी ईपीएफ खाते से समय से पहले निकासी कर सकते हैं। आइए इस आर्टिकल में जानते हैं मोबाइल से पीएफ पेंशन का पैसा कैसे निकालें…

पीएफ से पैसा कब निकाल सकते हैं?

पीएफ से पैसा निकालने के लिए कर्मचारी अपने Employee Provident Fund (EPF) से पूर्ण या आंशिक निकासी का विकल्प चुन सकते हैं।

पूर्ण निकासी (Full Withdrawal)

ईपीएफ से पूर्ण निकासी की अनुमति दो स्थितियों में होती है:

सेवानिवृत्ति (Retirement): जब कोई कर्मचारी रिटायर होते हैं, तो ईपीएफ से पूर्ण निकासी कर सकते हैं।

बेरोजगारी (Unemployment) : यदि कोई एक महीने से अधिक समय तक बेरोजगार रहता है, तो उन्हें अपने कुल ईपीएफ बैलेंस का 75% निकालने की अनुमति होती है। यदि बेरोजगारी की अवधि दो महीने से अधिक बढ़ जाती है, तो शेष 25% भी वापस लिया जा सकता है।

यहां ध्यान रखने वाली महत्वपूर्ण बात यह है कि व्यक्ति नियोक्ताओं के बीच स्थानांतरण करते समय अपना संपूर्ण ईपीएफ नहीं निकाल सकते हैं, जब तक कि वे कम से कम दो महीने तक बेरोजगार न हों।

आंशिक निकासी (Partial Withdrawal)

ईपीएफ कुछ परिस्थितियों में आंशिक निकासी की अनुमति देता है, जो इस प्रकार है:

चिकित्सा आवश्यकताएं: मेडिकल जरूरत के लिए मासिक मूल वेतन का छह गुना या फिर कर्मचारी अपने हिस्से का ब्याज सहित पूरी राशि निकाल सकते हैं। खाताधारक यानी पति/पत्नी, बच्चों या माता-पिता के चिकित्सा उपचार के लिए पैसे की निकासी कर सकते हैं।

विवाह: खाताधारक, उनके बेटे या बेटी और उनके भाई या बहन की शादी के लिए 7 साल की सेवा पूरी करने के बाद कर्मचारी के योगदान का 50% तक निकाला जा सकता है।

शिक्षा: खाताधारक 7 साल की सेवा के बाद उनके बच्चे की मैट्रिक के बाद की शिक्षा के लिए कर्मचारी के योगदान का 50% तक निकाला जा सकता है।

भूमि या घर खरीद/निर्माण: भूमि या फिर घर की खरीदारी के लिए भी पीएफ की निकासी कर सकते हैं। जमीन की खरीदारी के लिए लिमिट मासिक मूल वेतन और महंगाई भत्ते का 24 गुना तक और घर निर्माण के लिए 36 गुना तक है। इसके लिए 5 साल की सेवा अवधि की आवश्यकता होती है। इस निकासी की अनुमति केवल एक बार है।

होम लोन रिपेमेंट: होम लोन के रिपेमेंट के लिए मासिक मूल वेतन और महंगाई भत्ता का कम से कम 36 गुना तक की निकासी कर सकते हैं।

घर का नवीनीकरण: मासिक वेतन और महंगाई भत्ते के 12 गुना ब्याज के साथ कर्मचारी निकाल सकते हैं। इसके लिए 5 साल की सेवा जरूरी है। इसका लाभ दो बार लिया जा सकता है घर पूरा होने के 5 और 10 साल बाद।

सेवानिवृत्ति से पहले: कर्मचारी के 58 वर्ष का होने पर ब्याज सहित कुल शेष राशि का 90% तक निकाला जा सकता है, बशर्ते निकासी सेवानिवृत्ति के एक वर्ष के भीतर हो।

UAN नंबर से पीएफ कैसे निकालें

आप ईपीएफओ की वेबसाइट के माध्यम से ऑनलाइन पीएफ की निकासी कर सकते हैं। इसके लिए आपको नीचे दिए गए स्टेप को फॉलो करना होगाः

स्टेप-1: इसके लिए आपको सबसे ईपीएफओ की आधिकारिक वेबसाइट https://www.epfindia.gov.in/site_en/index.php पर विजिट करना होगा।

स्टेप-2: साइट ओपन होने के बाद पोर्टल में लॉग इन करने के लिए अपने यूएएन (यूनिवर्सल अकाउंट नंबर) और पासवर्ड का उपयोग करें। फिर कैप्चा दर्ज करने के बाद ‘साइन इन’ बटन पर क्लिक करें।

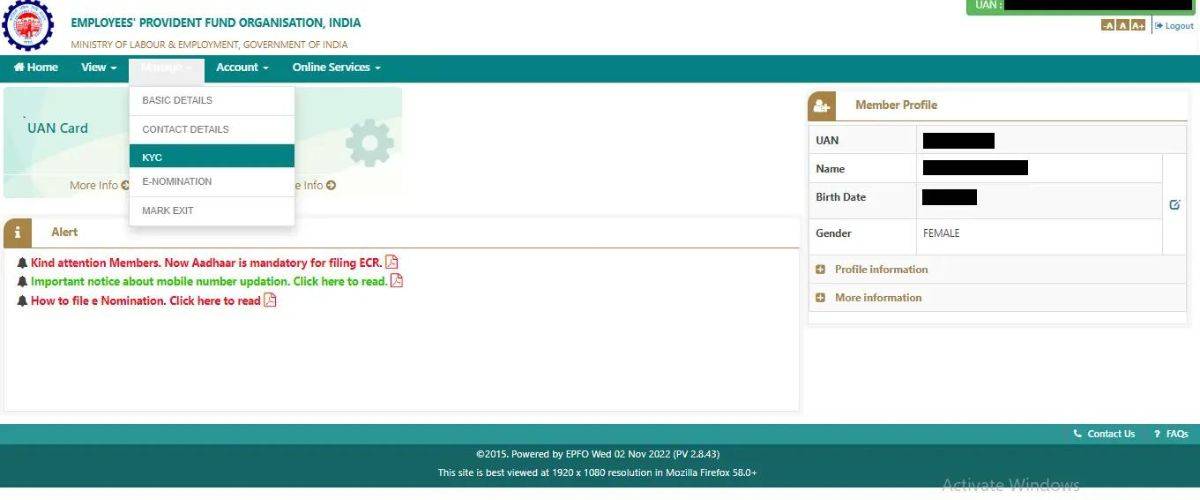

स्टेप-3: लॉगइन करने के बाद ‘Manage’ टैब चुनें और सूची से ‘केवाईसी’ चुनें। यहां पर आपको केवाईसी को पूरा करना होगा। इसके लिए आधार, पैन और बैंक जानकारी सहित केवाईसी डिटेल अपडेट करना होगा।

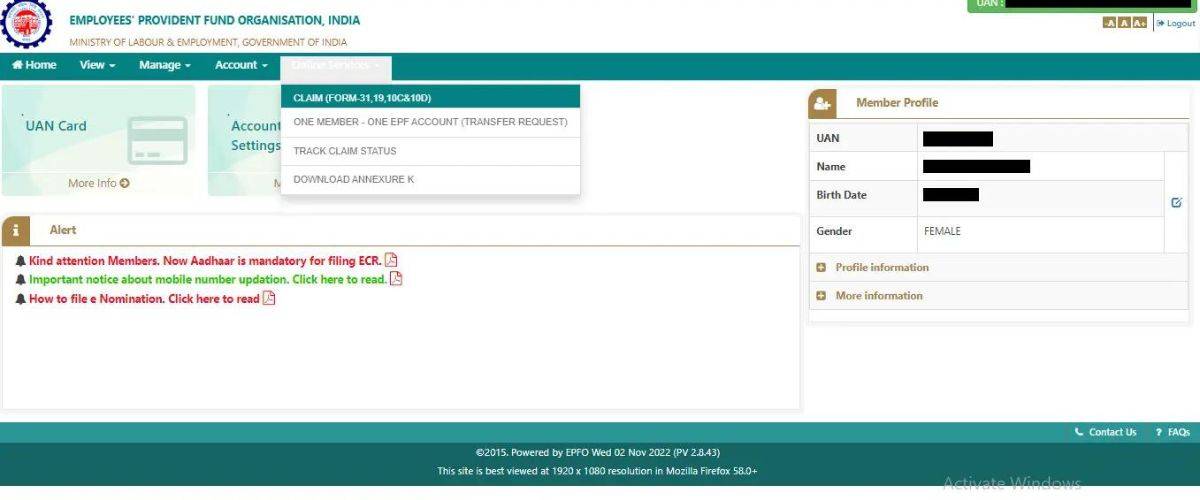

स्टेप-4: केवाईसी सत्यापन के बाद ‘Online Services’ टैब पर जाएं। यहां आपको ‘क्लेम (फॉर्म-31, 19, 10सी और 10डी)’ का विकल्प मिलेगा। claim प्रक्रिया शुरू करने के लिए इसे चुनें।

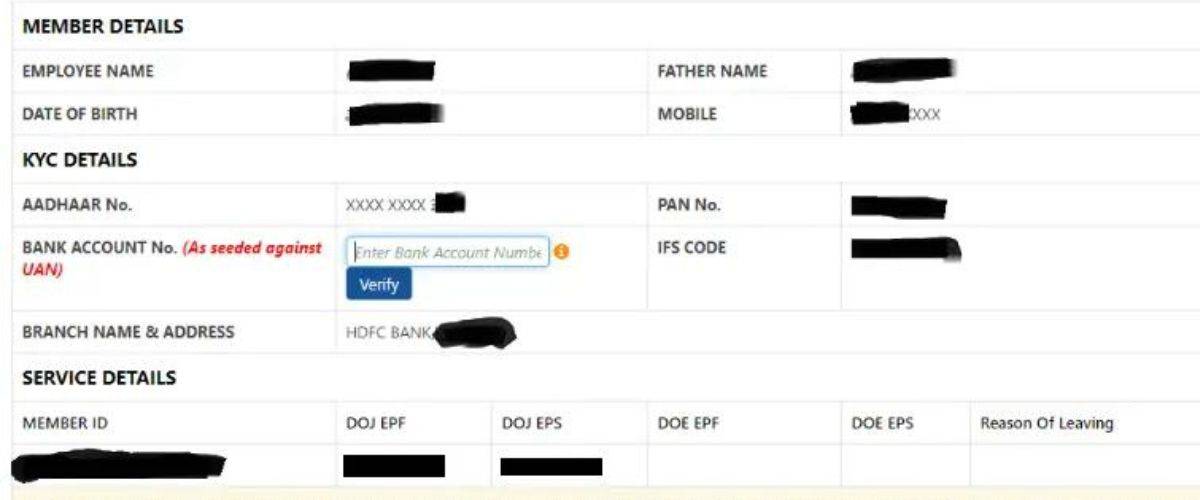

स्टेप-5: अगली स्क्रीन पर आपको मेंबर डिटेल, केवाईसी जानकारी और अन्य सर्विस-संबंधित डिटेल दिखाई देगी। अपना बैंक खाता नंबर दर्ज करें और दिए गए विवरण की सटीकता की पुष्टि करने के लिए ‘Verify’ चुनें।

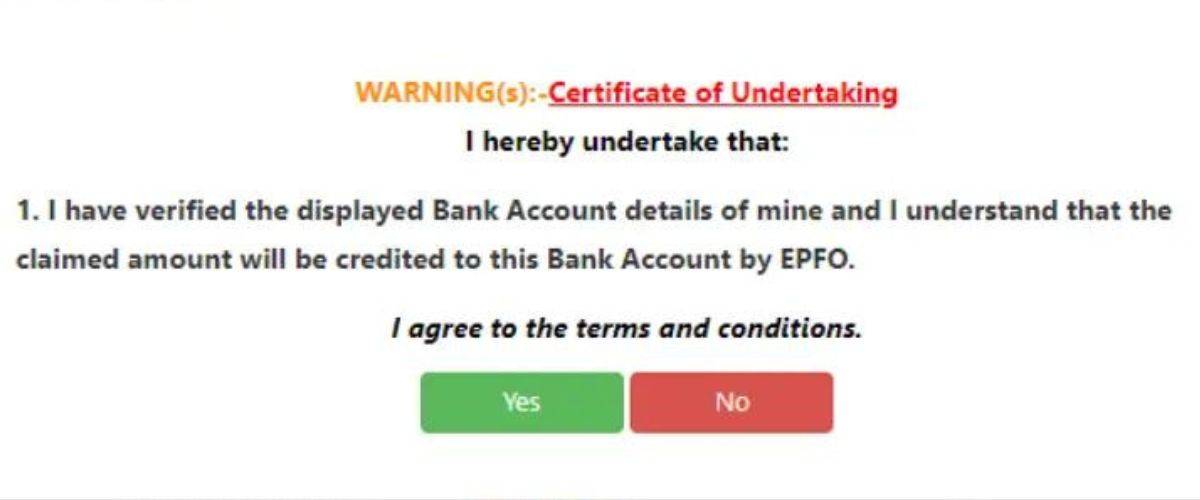

स्टेप-6: यहां पर सर्टिफिकेट ऑफ अंडरटेकिंग में ‘Yes’ पर क्लिक करें। आगे बढ़ने के लिए यह एक अनिवार्य कदम है।

स्टेप-7: ‘Proceed for Online Claim’ के विकल्प पर चुनें।

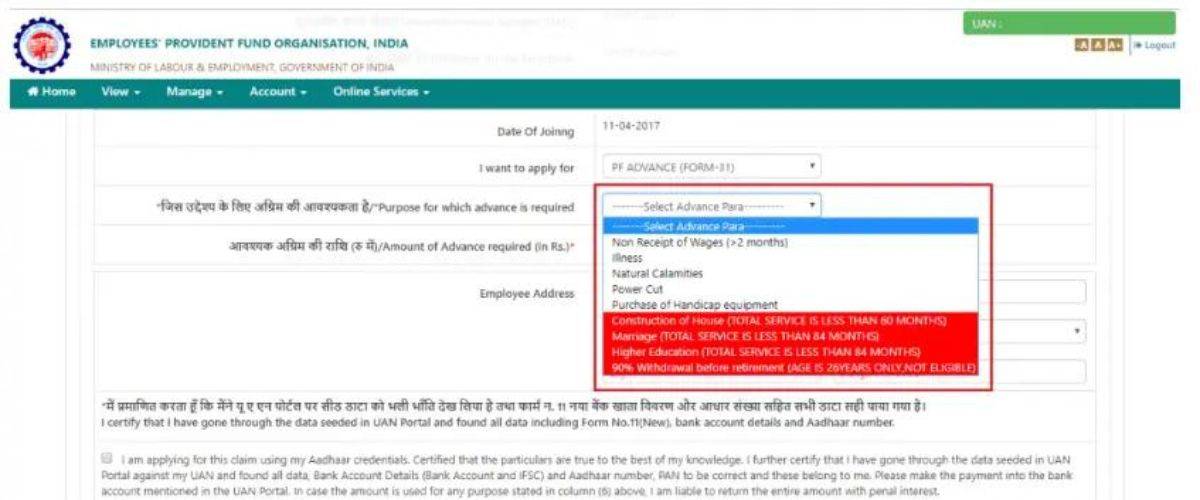

स्टेप-8: आपको क्लैम फॉर्म के भीतर ‘I Want To Apply For’ को सलेक्ट करें। विकल्पों में पूर्ण ईपीएफ निपटान, ईपीएफ आंशिक निकासी (ऋण या अग्रिम) या पेंशन निकासी शामिल हैं। ध्यान दें इन विकल्पों की उपलब्धता सेवा मानदंडों के आधार पर आपकी पात्रता पर निर्भर है।

स्टेप-9: इसके बाद पीएफ एडवांस (फॉर्म 31), एडवांस का उद्देश्य, वांछित राशि और अपना वर्तमान पता बताएं।स्टेप-10: फिर सर्टिफिकेट बटन पर क्लिक करके अपने आवेदन को अंतिम रूप दें। दावे के आधार पर दस्तावेज अपलोड करने के लिए कहा जा सकता है।

पीएफ निकालने के लिए आवश्यक दस्तावेज?

पीएफ राशि निकालने के लिए निम्नलिखित दस्तावेजों की आवश्यकता होती है:

- यूनिवर्सल अकाउंट नंबर (UAN)

- ईपीएफ ग्राहक के बैंक खाते की जानकारी

- पहचान और पते का प्रमाण

- आईएफएससी कोड और खाता संख्या के साथ रद्द किया गया चेक

PF निकालने पर कितना टैक्स लगेगा

जब किसी कर्मचारी ने लगातार पांच वर्षों तक ईपीएफ खाते में योगदान दिया हो तो ईपीएफ निकासी कर-मुक्त होती है। यदि पांच साल के योगदान में ब्रेक होता है, तो ईपीएफ निकासी राशि उस वित्तीय वर्ष के लिए कर योग्य हो जाती है। यदि कोई कर्मचारी पांच साल से पहले ईपीएफ राशि निकालता है और राशि 50,000 रुपये से अधिक है, तो टीडीएस काटा जाता है। टीडीएस इस प्रकार काटा जाता है:

- पांच साल पूरा करने से पहले 50,000 रुपये से अधिक ईपीएफ निकासी पर 10% टीडीएस काटा जाएगा। साथ ही, पैन कार्ड भी जरूरी है।

- जब ऐसे कर्मचारी अपना पैन कार्ड नहीं दिखाएंगे, तो निकाली गई राशि से 30% का टीडीएस काटा जाएगा। यदि कर्मचारी फॉर्म 15जी/15एच प्रस्तुत करता है तो कोई टीडीएस नहीं काटा जाएगा। आप ईपीएफओ पोर्टल या प्रमुख बैंकों की वेबसाइट से फॉर्म 15जी डाउनलोड कर सकते हैं।

- जब कोई कर्मचारी 5 साल की निरंतर सेवा पूरी होने के बाद ईपीएफ राशि निकालता है, तो कोई टीडीएस नहीं काटा जाता है, चाहे निकासी राशि कुछ भी हो।

सवाल-जवाब (FAQs)

क्या ईपीएफ निकासी के लिए कर्मचारियों को पैन देना अनिवार्य है?

नहीं, यह अनिवार्य नहीं है। हालांकि यह निकाली गई राशि पर लगने वाले टीडीएस को काफी कम कर सकता है।

क्या ईपीएफ योगदान कर कटौती के लिए पात्र हैं?

हां, ईपीएफ योगदान आयकर अधिनियम, 1961 की धारा 80सी के तहत कर-कटौती योग्य है।

क्या मैं अपना ईपीएफ योगदान बढ़ा सकता हूं?

हां, आप अपना ईपीएफ योगदान बढ़ा सकते हैं और अपने मूल वेतन का 100% तक योगदान कर सकते हैं। ऐसा योगदान स्वैच्छिक भविष्य निधि (VPF) खाते में जाता है।

जब मैं ऐसा करूंगा तो क्या नियोक्ता भी अधिक योगदान देगा?

नहीं, भले ही आपने वीपीएफ का विकल्प चुना हो, नियोक्ता का योगदान न्यूनतम ही रहेगा।

ऑनलाइन पीएफ निकालने के लिए कितने दिन लगेंगे?

ऑनलाइन पीएफ निकालने के बाद कर्मचारी के खाते में राशि जमा होने में लगभग 15-20 कार्य दिवस का समय लगता है।

क्या मुझे ईपीएफ से राशि निकालने के लिए नियोक्ता की अनुमति की आवश्यकता है?

ईपीएफ मानदंडों में नए संशोधन के अनुसार, आप नियोक्ता की अनुमति के बिना ईपीएफ खाते से निकासी कर सकते हैं।

क्या मैं समय से पहले निकासी कर सकता हूं?

हां, कुछ शर्तों को पूरा करने पर, आप दस्तावेजी साक्ष्य प्रस्तुत करके समय से पहले निकासी कर सकते हैं।

.jpg)

No comments:

Post a Comment